热点资讯

热点资讯

平安银行2024年价值再重估分析

2024年3月15日平安银行发布了2023年年度财务报告,根据以前估值方法和思路,以此数据为基准,对招商银行2024年进行第一轮初步估值。因招商银行以零售业务为主,故以PE方法来进行估值。另外再以分红替代自由现金流做估值预估,因此估值方法没有太深入展开,故仅供参考!

伴随着平安银行2024年一季度和上半年财务报告已发布后,发现与之前的年报后评估还是有一些差异和变化。故根据这两份财报数据为基准和参考进行调整,对价值进行重新评估。

目前今年三季度财报业已发布,通过与中报对比,发现业绩走势继续承压,故相比之前估值需要做适当调整,主要目的适当降低预期。另外,之前主要以PE方法估值,本次价值重估再增加PB估值方法来进行估值。

接下来以2023年年度财务报告、2024年三季度财务报告数据为基准和参考,预测未来明年的分红和未来三年的股价。下面将从三个方面做介绍,详细如下。

一、利润分析

分析:如上图所示,2024年三季度归属本行股东净利润同比增速为0.24%,相比中报,归母净利润同比下降幅度非常明显。

二、每股净资产分析

分析:如上图所示,三季度每股净资产同比增长4.48%,较今年年初增长6.23%。后续的PB估值将以此数据为基准进行估值分析。

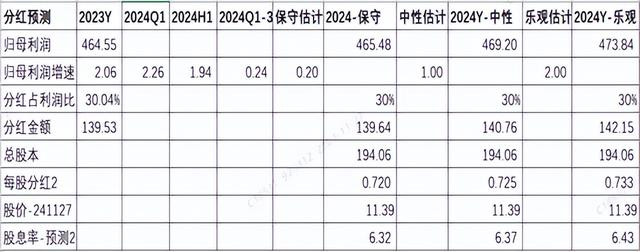

三、2024年分红预测

分红预测以2023年归母净利润为基准,相比一季度和中报,三季度业绩下降明显,故适当下调利润增速,但分红占利润比例保持不变。按之前的思路,分别通过利润增速和分红占利润占比两种不同方法进行分析。下面以保守、中性和乐观三种情形,分别计算出每股分红金额,详细内容如下。

3.1 按利润增速预测

分析:如上图所示,按2024年三季度归母净利润同比增速为基准做参考,保守估计增速为0.20%,预测2024年分红金额为0.720元,以2024年11月27日收盘价11.39元为基准,计算出未来的股息率为6.33%;

按中性1.00%计算,预测2024年分红金额为0.726元,以2024年11月27日收盘价11.39元为基准,计算出未来的股息率为6.38%;

按乐观2.00%计算,预测2024年分红金额为0.733元,以2024年11月27日收盘价11.39元为基准,计算出未来的股息率为6.44%;

由上可以看出,按以上三种情形预测的分红,以当前股价推算出来的股息率在6.33%-6.44%之间,明显高于银行一般理财产品收益率。

3.2 按分红金额占利润比例预测

分析:如上图所示,按2024年三季度归母净利润同比增速为基准做参考,保守估计增速为0.20%,分红占利润比为30%,假设股本保持不变,预测2024年分红金额为0.720元,以2024年11月27日收盘价11.39元为基准,计算出未来的股息率为6.32%;

按中性增速1.00%计算,分红占利润比为30%,假设股本保持不变,预测2024年分红金额为0.725元,以2024年11月27日收盘价11.39元为基准,计算出未来的股息率为6.37%;

按乐观增速2.00%计算,分红占利润比为30%,假设股本保持不变,预测2024年分红金额为0.733元,以2024年11月27日收盘价11.39元为基准,计算出未来的股息率为6.33%;

由上可以看出,按以上三种情形预测的分红,以当前股价推算出来的股息率在6.32%-6.43%,明显好于银行一般理财产品收益率。

综合以上两种分红预测方法来看,两种方法结果是非常接近的,这是比较好的结果。

特别提醒一点,以上分红预测是指全年分红预测,而平安银行今年实施了中期分红,故明年的分红金额需要减去今年的中期分红。至于明年的中期分红,主要还是要看明年的业绩表现了,这里就不过早去预估了。

四、估值预测

4.1 PE估值

估值预测分别根据保守、中性和乐观三种情况进行分析。因当前平安银行持续通过主动调整资产结构,提升资产质量,优化客群结构,改变了以前的高风险覆盖高收益模式。虽然目前仍在调整中,但业绩确定性持续增强,故安全系数和中报评估的安全系数保持一致。未来是否有继续调整,待后续财报披露后,如果业绩含金量有提升,不排除进一步提升安全系统。接下来逐一展开。

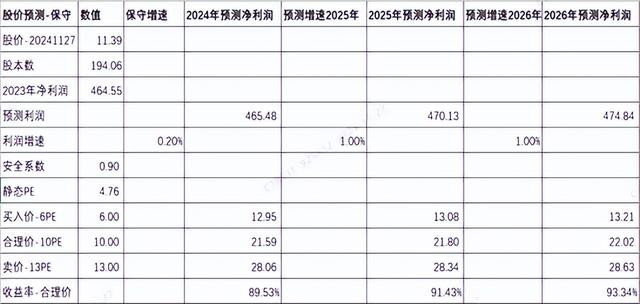

4.1.1 保守估值

分析:以上以2024年三季度归母净利润同比增速为基准做参考,在保守情形下的估值预测。由上可以看出,静态PE只有4.76。按6PE计算买入价是12.95元,明显高于当前股价,说明当前股价处于低估区域。按10PE计算合理价是21.59元,以当前股价计算未来的收益率为89.53%;按13PE计算价格是28.06元,此价格可以考虑清仓了。另外,分别按1%和1%增速推算未来两年股价预测。以上均为预测数据,仅作参考,且莫作为投资建议!

3.1.2 中性估值

分析:以上以2024年三季度归母净利润同比增速为基准做参考,在中性情形下的估值预测。由上可以看出,静态PE只有4.76。按6PE计算买入价是13.06元,明显高于当前股价,说明当前股价处于明显低估区域。按10PE计算合理价是21.76元,以当前股价计算未来的收益率为91.05%;按13PE计算价格是28.29元,此价格可以考虑清仓了。另外,分别按2%和2%增速推算未来两年股价预测。以上均为预测数据,仅作参考,且莫作为投资建议!

3.1.3 乐观估值

分析:以上以2024年三季度归母净利润同比增速为基准做参考,在乐观情形下的估值预测。由上可以看出,静态PE只有4.76。按6PE计算买入价是13.19元,明显高于当前股价,说明当前股价处于明显低估区域。按10PE计算合理价是21.98元,以当前股价计算未来的收益率为92.94%;按13PE计算价格是28.57元,此价格可以考虑清仓了。另外,分别按3%和3%增速推算未来两年股价预测。以上均为预测数据,仅作参考,且莫作为投资建议!

4.2 PB估值

估值预测分别根据保守、中性和乐观三种情况进行分析。因平安银行业绩确定性持向好,故安全系数适当上调一点,即安全系数为0.95,预留一定的安全边际缓冲。接下来按三种情况将逐一展开。

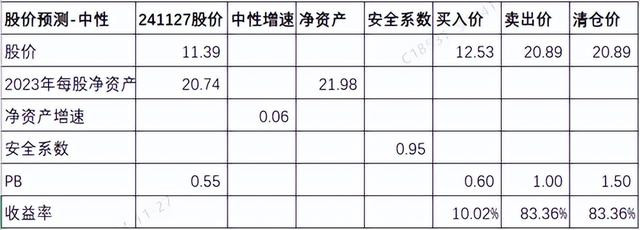

4.2.1 保守估值

分析:以上是根据2024年三季度净资产较年初增速年化后作为基准做参考,在保守情形下同比增速为5%进行估值预测。由上可以看出,当前股价PB为0.55,买入价是按0.60PB计算的,高于当前股价,处于价值低估区域,可以考虑加仓;1.00PB可以考虑卖出,介于0.60-1.00之间属于合理估值;高于1.50PB,可以清仓了。

4.1.2 中性估值

分析:以上是根据2024年三季度净资产较年初增速年化后作为基准做参考,在中性情形下同比增速为6%进行估值预测。由上可以看出,当前股价PB为0.55,买入价是按0.60PB计算的,高于当前股价,处于价值低估区域,可以考虑加仓;1.00PB可以考虑卖出,介于0.60-1.00之间属于合理估值;高于1.50PB,可以清仓了。

4.1.3 乐观估值

分析:以上是根据2024年三季度净资产较年初增速年化后作为基准做参考,在乐观情形下同比增速为8%进行估值预测。由上可以看出,当前股价PB为0.55,买入价是按0.60PB计算的,高于当前股价,处于价值低估区域,可以考虑加仓;1.00PB可以考虑卖出,介于0.60-1.00之间属于合理估值;高于1.50PB,可以清仓了。

由上可以看出,两种计算方法结果非常接近,是比较好的结果。不过相比PB估值方法,可能平安银行更适合PE估值方法。到底选择哪一种估值方法,可以两相比较,适合自己就好。以上均为预测数据,仅作参考,且莫作为投资建议!

综上所示,本次价值重估主要因为相比中报,三季度财报变化较大导致的,主要对利润同比增速预测进行了调整,这样降低预期,更贴近实际一些。其次,增加了PB估值预测,可以从不同估值方法来预测招商银行估值。通过两种不同估值方法对比来看,结果是比较接近的,适合自己就好。

展望全年业绩,对于平安银行,个人是偏悲观一点。首先,在当前市场环境下,平安银行通过主动调整资产结构,优化资产质量,但这过程可能还将持续一段时间,这对营收影响较大。如果经济短时间强力复苏的话,平安银行营收压力还将继续。其次,在当前低利率环境下,竞争加剧,再加上市场需求不足,很难迎来资产大力扩张。最后,随着资产质量改善,平安银行有释放拨备条件,但是拨备并不充裕,如果考虑长期业绩,短期冲业绩动力可能不足,这也是个人不太看好提升分红占利润比例的可能性。所以,在当前环境下,降低一点市场预期是好事。未来情况如何,让我们持续跟踪和关注吧!

以上只是个人看法和见解,切莫作为投资建议!特别提醒,任何投资活动都需你独立思考和决策!